Çin Gayrimenkul Krizi

- Mert Şimşekçakan

- 13 Ara 2023

- 6 dakikada okunur

Uzun yıllarca Türkiyeli solcular tarafından parmakla gösterilen Çin’in başarı hikayesi yolun sonuna gelmiş gibi gözüküyor. Bu hikayenin nasıl sonuna geldiğini öğrenmemizin önemli olduğu kanaatindeyim.

Öncelikle krizin büyüklüğünü ve Çin ekonomisine olan önemini anlamamız gerekiyor. Aşağıdaki grafikte gördüğümüz gibi, gayrimenkul sektörü Çin’in GSYİH’sının yaklaşık %30’unu oluşturmakta. Diğer ülkelerle mukayese edince, bu gerçekten yüksek bir oran.

Bununla beraber, fırlayan gayrimenkul fiyatları ve emlak şirketlerinin bankaların gırtlağına kadar büyük borçlar yüklemesi, krizi daha da derinleştiriyor. İzninizle, krizi başlıklarla detaylı bir şekilde anlatmak istiyorum.

Konut Balonu Nedir?

Konut balonu ya da gayrimenkul balonu, aslında spekülasyon, talep ve aşırı harcamanın gayrimenkul fiyatlarını körükleyip emlak piyasasının çökmesine sebep olmasıdır. Genellikle konut balonu, talep artışıyla başlar. Arzın sınırlı olduğu senaryoda, arzın kendini toplaması ve artması nispeten uzun zaman alır. Bu nedenle spekülatörler piyasaya para pompalarlar ve talep daha da artar.

Bu talebin belirli bir noktada düşmeye veya doyuma gelmesiyle, aynı zamanda arzın da artmasıyla konut fiyatlarının düşüşüne sebep olur ve konut balonunun patlamasına yol açar. Balonun patladığı noktada sadece emlak piyasası çökmez; aynı zamanda bütün bireyler, mahalleler ve sınıflar zarar görür. Bütün ekonomi darbe alır. Konut balonları, bireylerin borçlarını ödeyebilmesi için birikimlerinin çoğunu harcamak gibi farklı yollar aramasına neden olur.

Balon Nasıl Başladı?

Konunun dışına çıkarak problemin nasıl başladığına değinmek istiyorum. 1978 yılında Deng Xiaoping’in lider olmasıyla beraber yeni bir ekonomik model izlenmeye başlıyor. Bu dönemde yapılan reformlar sayesinde Çin hızlı bir şekilde kapitalist sisteme bağlanıp dünyanın fabrikası haline geliyor, ta ki 2008 yılında finansal kriz yaşanıp Çin alt yapı, konut ve ticari yapıların ana inşaatçısı haline gelene kadar. Çünkü krizden sonra batı ülkelerinde talep azaldığı için Çin’in ihracatı ve ithalatı ciddi bir seviyede düşüyor.

Bu nedenle de CCP ülkenin resesyona girmesini engellemek için gayrimenkul sektörüne kocaman bir teşvikte bulunuyor, yani aslında CCP krizi kendisi yaratıyor.

2008’den itibaren CCP konut kredilerini artırıyor, faizleri düşürüyor ve emlak geliştiricileri mali destekte bulunuyor. Zaten Çin’de kentlerde artan bir nüfus var. 1980'lerde Çinlilerin %20’si kentlerde yaşıyorken, şu an bu oran %70'leri geçiyor. Ayrıca, 1980’de kentlerde kişi başına 75m2 düşerken, şu an bu gelişmiş ülkelerle aynı seviyede. Hal böyleyken ve kentlerde büyüyen şirketlerin de alt yapıya vs. ihtiyacı varken, izlenen bu politikaların o kadar da yanlış olmadığını fakat bu politikaların iyi niyetin çok ötesine geçtiğini söyleyebilirim. Yine de Çin’in bu politikalardaki moralini anlamamız gerektiğini düşünüyorum.

1994 yılına kadar Çin’deki vergiler yerel yönetimler tarafından toplanıp harcanıyordu. Bu durum, merkezi yönetimin kontrol etme kapasitesini azaltıyordu. Beijing'deki liderler de bundan pek memnun oldukları söylenemezdi, bu yüzden CCP 1994’de bütün vergi sistemini yenileyerek merkezileştirdi. Yeni sistemden sonra bütün vergileri merkezi yönetim topluyor ve kaynakları dağıtıyordu. Bu da başka bir problemi doğurdu. Yerel yönetimler hala halka eğitim, sağlık gibi hizmetleri sağlamakla sorumluydular ve bunları finanse edebilmek için merkezi yönetime bağlıydılar.

Peki ya çözüm neydi? Yerel yönetimler tek başlarına yeni politikalar yapmayı ve yatırımları devam ettirmeyi çok zor buldular ama bu hikayede bir istisna var. Yerel yönetimlerin kendi kendilerine para kazanmalarının bir yolu aslında vardı: arsa satmak. Yerel yönetimler kendi bölgelerindeki arsaların sahibi oldukları için, bu arsaların haklarını konut inşa etmek için inşaat şirketlerine sattılar ve ortaya çıktı ki konut fiyatlarının artması arsa fiyatlarını da artıyordu, bu da yerel yönetimlerin daha fazla kazanması demekti. Bu noktada yerel spekülasyon döngüsü oluştu. Döngü şöyle işliyor: İlk önce yerel yönetimler altyapı, hastane gibi yatırımlar yaparak insanları bölgeye çekiyor ve konut fiyatlarını uçurarak daha fazla arsa satıyorlardı, gelen gelirlerle de döngüyü tekrarlıyorlardı.

Yerel yönetimlerin başka aldatmalar yaptığı da ortaya çıktı ki yerel yönetimler devlete ait şirketleri kullanarak borç veriyor ve satım sonrası geliri de kendilerinde tutuyorlardı. Bahsettiğim durum o kadar büyük ki, bazı verilere göre Çin’deki satılan arsaların yarısı devlete ait şirketlere satılmış. Kısacası, Çin’deki gayrimenkul patlaması başından beri bir manipüle ediliyordu. Emlak şirketleri yeni aldıkları arsalarda gayrimenkul inşa edebilmek için bolca paraya ihtiyaç duyuyorlardı. Peki ya bu para kaynağı nereden geliyor? Aslında iki ana kaynağı bulunmakta.

Bunlardan birinci gayrimenkullerin ön satışı, ikinci yol ise finansal sistemden, özellikle bankalardan alınan borçlar. Ne kadar borç alındığı konusunda kafanızda bir ışık olsun diye söylemem gerekirse, emlak şirketlerinin borç/varlık oranı %80, yani bütün Çin finans sistemi gırtlağına kadar emlak piyasasına bağlı. Peki ya neden bütün Çin bankaları emlak piyasasına bu kadar borç verdi? 2008’de yaşanan krizin derslerini almadılar mı Şimdi şöyle bir durum var ki, bir tarafta büyük Çin bankalarının devletin elinde olduğunu diğer tarafta ise emlak şirketlerinin emlak piyasalarına giriş yapmayan bankaları kendilerine ucuz kredi almak için satın aldığını hesaba katmalıyız. Mesela krizin başında batan emlak şirketi Evergrande, Huaxia Bankasının büyük bir kısmını satın almıştı. Ve çok açık olan iki durum var ki: Birincisi, emlak şirketlerinin sapkın teşviklerle büyütülmesi, ikincisi de bankaların emlak piyasasına gırtlağına kadar bağlanmış duruma gelmesi.

Krizi Ne Başlattı?

Yazımın başında da dediğim gibi krizi CCP iyi niyetlerle çıktığı bu yolda krizi kendisi başlatıyor, hikaye 2020 Ağustos ayında CCP’nin emlak piyasasının fazla borçlandığının ve fazla ısındığını fark edip bu nedenle bazı önlemler almasıyla başlıyor.

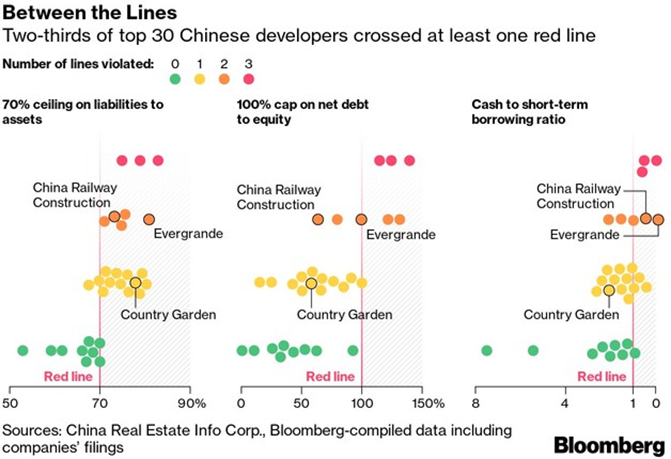

Şirketlerin yükümlülüklerin varlıklarına oranın %70’in altında olma zorunluluğu, net borcun öz varlığa oranın %100'ün altında olma zorunluluğu, nakdin kısa vadeli borçlara oranı en az %100 olma zorunluluğu gibi regülasyonlar getiriliyor. Aynı zamanda da emlak şirketlerine ve alıcılara olan düşük faizli krediler kesiliyor ki daha fazla gayrimenkul inşa olmasın ve sonucunda ise bir gecede gayrimenkul fiyatları çakılıyor. Örneğin, Çin’in bir zamanlar 300 dolar borç alarak agresif şekilde büyüyen emlak şirketi Evergrande, regülasyonlardan sonra işi ayakta tutabilmek için mülklerini büyük indirimlerle satmaya başladı ve şirket şu anda borçlarının faizlerini ödemekle zorlanıyor. Bu belirsizlik Evergrande’nin son 3 yılda hisselerinin %99 değer kaybetmesine neden olduğu ve bu Ağustos’ta şirket New York’ta iflas başvurusunda bulundu. Örnek verdiğim gibi emlak şirketleri borçlarını ödeyemeyecek hale geliyor. Peki ya bu koca borçları kim ödeyecek? Tabii ki kimse.

Burada şöyle bir durum var ki eğer bu kriz daha büyürse sadece emlak piyasası değil bütün finans sistemi çökebilirdi bu nedenle de CCP böyle bir ihtimali engellemek için bir şok planı hazırlıyor. Şöyle ki CCP’nin planının üç parçası vardı; ilki emlak şirketlerinin ucuz krediye erişimi geri getirildi ki şirketler iflas etmesin, ikincisi inşaatı başlatılan gayrimenkuller için yardım yapıldı ki insanlar ödedikleri evleri alabilsin ve sonuncusu mali durumu sağlıklı şirketler sıkıntıda olan şirketleri satın alsın ki batış engellesin.

Peki ya bu şok planının sonucu ne oldu? Şimdilik durumu stabilize etmiş gibi gözükse de durum, gözüktüğünden çok daha kötü. Hatta bazı uzmanlar bir noktayı işaret ediyor; bu da Çin’in şu anda fırtına öncesi sessizlikte olabileceği ve Çin krizinin hala uzun bir yolu olduğu yönünde. Şu anda, COVID’den normalleşme krizi durdurmuş olsa da insanlar yeniden dışarı çıkıp alım yapmaya başladığı için talep yeniden artmaya başladı ve COVID’den normalleşme bittikten sonra gayrimenkul krizinin gerçek potansiyelini ortaya çıkaracağı yönünde sağlam sebepler var. Şimdi izninizle en kötü senaryonun yaşanacağına dair ipuçlara bakalım, aşağıdaki grafikte görebileceğiniz üzere, Çin’deki boş konut oranının uçmuş olduğunu görüyoruz. Çin’i geçen diğer iki ülkede turizm amacıyla çok fazla boş ev olduğunu biliyoruz fakat bu durum Çin’de öyle değil. Çin’deki problem basitçe talebin arzı karşılamaması ve çoğu kentsel bölgenin şu anda göç vermesi bir diğer durum ise Shanghai, Beijing gibi şehirlerin konut fiyatlarının ortalama maaşların 50 yıllık geliri kadar gibi uçuk rakamlar olması Çin’de durum böyleyken Amerika'nın en pahalı şehirleri San Francisco, New York gibi şehirlerde bu oran 10 yılı bile geçmiyor.

Peki ya talep düşerken, aynı zamanda gayrimenkul fiyatları nasıl yükselebiliyor? Bu sorunun cevabı spekülasyonda yatıyor. Çin’de gelişmiş ülkelerde olduğu gibi bir borsa veya tahvil piyasası da bulunuyor. Bu nedenle yatırımcılar, buralara yatırım yapmakla uğraşmak yerine spekülatif nedenlerden dolayı emlak piyasasına yatırım yapıyorlar. Bu da fiyat artışına felaket bir etki oluyor ve sorun burada bitmekle kalmıyor. Söylediğim gibi, yerel yönetimlerin gelir elde etme stratejisi arsa satmaktı ve problem şu ki yakında satacak arsa kalmayacak. Bu da yerel yönetimlerin bir gecede gelirlerinin büyük bir kısmını kaybetmeleri anlamına gelecek; bu yüzden de borçlarını ödeyemeyecek hale gelen yerel yönetimler sosyal hizmetler sağlayamayacak.

CCP Ne yapabilir?

Aslında, CCP bir ikilemde kalmış durumda. Bir yanda, krizi durdurmak için yatırımcıları ve satıcıları sübvanse edip, default olmalarını engellenebilir. Ancak böyle bir durumda dünyanın en büyük konut balonunu kısa vadeli bir çözümden öteye götürmek pek mümkün değil. Yükselmeye devam eden konut fiyatları nedeniyle halkın alım gücü düşmeye devam eder. Bu sebeple, diğer bir çözüm olarak konut balonunun söndürülmesi gerekiyor; fakat bu da çok zor bir çözüm.

Sonuç: Kısaca şunu söyleyebilirim ki emlak krizi şu ana kadar olduğundan çok daha kötü hale gelebilir. Kriz; ekonomik motoru parçalayabilir, finansal sektöre bir darbe indirebilir ve devleti iflas ettirebilir. Pek hoş bir durum değil, değil mi? Bu arada, son bir faktörü daha söylemeliyim; o da şu ki Çin’deki bankalar, emlak piyasasına bütün kaynaklarını akıtırken, diğer sektörlere kaynak gitmedi ve bu durum, gelişen teknoloji gibi sektörleri kötü etkiledi. Bütün kaynakların akıtıldığı emlak piyasasının şu an çöküşün eşiğinde olması, Çin’in parçalanmasının yakın olduğunu gösteriyor.

Comments